Deprecated (16384): The ArrayAccess methods will be removed in 4.0.0.Use getParam(), getData() and getQuery() instead. - /home/brlfuser/public_html/src/Controller/ArtileDetailController.php, line: 150

You can disable deprecation warnings by setting `Error.errorLevel` to `E_ALL & ~E_USER_DEPRECATED` in your config/app.php. [CORE/src/Core/functions.php, line 311]

deprecationWarning - CORE/src/Core/functions.php, line 311

Cake\Http\ServerRequest::offsetGet() - CORE/src/Http/ServerRequest.php, line 2421

App\Controller\ArtileDetailController::index() - APP/Controller/ArtileDetailController.php, line 150

Cake\Controller\Controller::invokeAction() - CORE/src/Controller/Controller.php, line 610

Cake\Http\ActionDispatcher::_invoke() - CORE/src/Http/ActionDispatcher.php, line 120

Cake\Http\ActionDispatcher::dispatch() - CORE/src/Http/ActionDispatcher.php, line 94

Cake\Http\BaseApplication::__invoke() - CORE/src/Http/BaseApplication.php, line 235

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Routing\Middleware\RoutingMiddleware::__invoke() - CORE/src/Routing/Middleware/RoutingMiddleware.php, line 162

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Routing\Middleware\AssetMiddleware::__invoke() - CORE/src/Routing/Middleware/AssetMiddleware.php, line 92

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Error\Middleware\ErrorHandlerMiddleware::__invoke() - CORE/src/Error/Middleware/ErrorHandlerMiddleware.php, line 96

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Http\Runner::run() - CORE/src/Http/Runner.php, line 51

Cake\Http\Server::run() - CORE/src/Http/Server.php, line 98

Deprecated (16384): The ArrayAccess methods will be removed in 4.0.0.Use getParam(), getData() and getQuery() instead. - /home/brlfuser/public_html/src/Controller/ArtileDetailController.php, line: 151

You can disable deprecation warnings by setting `Error.errorLevel` to `E_ALL & ~E_USER_DEPRECATED` in your config/app.php. [CORE/src/Core/functions.php, line 311]

deprecationWarning - CORE/src/Core/functions.php, line 311

Cake\Http\ServerRequest::offsetGet() - CORE/src/Http/ServerRequest.php, line 2421

App\Controller\ArtileDetailController::index() - APP/Controller/ArtileDetailController.php, line 151

Cake\Controller\Controller::invokeAction() - CORE/src/Controller/Controller.php, line 610

Cake\Http\ActionDispatcher::_invoke() - CORE/src/Http/ActionDispatcher.php, line 120

Cake\Http\ActionDispatcher::dispatch() - CORE/src/Http/ActionDispatcher.php, line 94

Cake\Http\BaseApplication::__invoke() - CORE/src/Http/BaseApplication.php, line 235

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Routing\Middleware\RoutingMiddleware::__invoke() - CORE/src/Routing/Middleware/RoutingMiddleware.php, line 162

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Routing\Middleware\AssetMiddleware::__invoke() - CORE/src/Routing/Middleware/AssetMiddleware.php, line 92

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Error\Middleware\ErrorHandlerMiddleware::__invoke() - CORE/src/Error/Middleware/ErrorHandlerMiddleware.php, line 96

Cake\Http\Runner::__invoke() - CORE/src/Http/Runner.php, line 65

Cake\Http\Runner::run() - CORE/src/Http/Runner.php, line 51

Cake\Http\Server::run() - CORE/src/Http/Server.php, line 98

Warning (512): Unable to emit headers. Headers sent in file=/home/brlfuser/public_html/vendor/cakephp/cakephp/src/Error/Debugger.php line=853 [CORE/src/Http/ResponseEmitter.php, line 48]

if (Configure::read('debug')) {

trigger_error($message, E_USER_WARNING);

} else {

$response = object(Cake\Http\Response) {

'status' => (int) 200,

'contentType' => 'text/html',

'headers' => [

'Content-Type' => [

[maximum depth reached]

]

],

'file' => null,

'fileRange' => [],

'cookies' => object(Cake\Http\Cookie\CookieCollection) {},

'cacheDirectives' => [],

'body' => '<!DOCTYPE html>

<!--[if lt IE 7 ]>

<html class="ie ie6" lang='en'> <![endif]-->

<!--[if IE 7 ]>

<html class="ie ie7" lang='en'> <![endif]-->

<!--[if IE 8 ]>

<html class="ie ie8" lang='en'> <![endif]-->

<!--[if (gte IE 9)|!(IE)]><!-->

<html lang='en'>

<!--<![endif]-->

<head><meta http-equiv="Content-Type" content="text/html; charset=utf-8">

<title>

न्यूज क्लिपिंग्स् | उपभोक्ता अधिकार दिवस: डिजिटल लेनदेन में पारदर्शिता की राह अभी लंबी है </title>

<meta name="description" content="-जनपथ,

15 मार्च को मनाया जाने वाला विश्व उपभोक्ता अधिकार दिवस उपभोक्ताओं के अधिकारों एवं उनकी आवश्यकताओं के विषय में वैश्विक स्तर पर जागरूकता उत्पन्न करने का एक अवसर है। इस वर्ष कंज़्यूमर इंटरनेशनल के 100 देशों में फैले हुए 200..."/>

<meta name="keywords" content="उपभोक्ता अधिकार दिवस,डिजिटल लेनदेन"/>

<meta name="news_keywords" content="उपभोक्ता अधिकार दिवस,डिजिटल लेनदेन">

<link rel="alternate" type="application/rss+xml" title="ROR" href="/ror.xml"/>

<link rel="alternate" type="application/rss+xml" title="RSS 2.0" href="/feeds/"/>

<link rel="stylesheet" href="/css/bootstrap.min.css?1697864993"/> <link rel="stylesheet" href="/css/style.css?v=1.1.2"/> <link rel="stylesheet" href="/css/style-inner.css?1577045210"/> <link rel="stylesheet" id="Oswald-css"

href="https://fonts.googleapis.com/css?family=Oswald%3Aregular%2C700&ver=3.8.1" type="text/css"

media="all">

<link rel="stylesheet" href="/css/jquery.modal.min.css?1578285302"/> <script src="/js/jquery-1.10.2.js?1575549704"></script> <script src="/js/jquery-migrate.min.js?1575549704"></script> <link rel="shortcut icon" href="/favicon.ico" title="Favicon">

<link rel="stylesheet" href="/css/jquery-ui.css?1580720609"/> <script src="/js/jquery-ui.js?1575549704"></script> <link rel="preload" as="style" href="https://www.im4change.org/css/custom.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/jquery.modal.min.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/jquery-ui.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/li-scroller.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<!-- <link rel="preload" as="style" href="https://www.im4change.org/css/style.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous"> -->

<link rel="preload" as="style" href="https://www.im4change.org/css/style-inner.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel='dns-prefetch' href="//im4change.org/css/custom.css" crossorigin >

<link rel="preload" as="script" href="https://www.im4change.org/js/bootstrap.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.li-scroller.1.0.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.modal.min.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.ui.totop.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-1.10.2.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-migrate.min.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-ui.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/setting.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/tie-scripts.js">

<!--[if IE]>

<script type="text/javascript">jQuery(document).ready(function () {

jQuery(".menu-item").has("ul").children("a").attr("aria-haspopup", "true");

});</script>

<![endif]-->

<!--[if lt IE 9]>

<script src="/js/html5.js"></script>

<script src="/js/selectivizr-min.js"></script>

<![endif]-->

<!--[if IE 8]>

<link rel="stylesheet" type="text/css" media="all" href="/css/ie8.css"/>

<![endif]-->

<meta property="og:title" content="न्यूज क्लिपिंग्स् | उपभोक्ता अधिकार दिवस: डिजिटल लेनदेन में पारदर्शिता की राह अभी लंबी है" />

<meta property="og:url" content="https://im4change.in/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/.html" />

<meta property="og:type" content="article" />

<meta property="og:description" content="-जनपथ,

15 मार्च को मनाया जाने वाला विश्व उपभोक्ता अधिकार दिवस उपभोक्ताओं के अधिकारों एवं उनकी आवश्यकताओं के विषय में वैश्विक स्तर पर जागरूकता उत्पन्न करने का एक अवसर है। इस वर्ष कंज़्यूमर इंटरनेशनल के 100 देशों में फैले हुए 200..." />

<meta property="og:image" content="" />

<meta property="fb:app_id" content="0" />

<meta name="viewport" content="width=device-width, initial-scale=1, maximum-scale=1, user-scalable=no">

<link rel="apple-touch-icon-precomposed" sizes="144x144" href="https://im4change.in/images/apple1.png">

<link rel="apple-touch-icon-precomposed" sizes="120x120" href="https://im4change.in/images/apple2.png">

<link rel="apple-touch-icon-precomposed" sizes="72x72" href="https://im4change.in/images/apple3.png">

<link rel="apple-touch-icon-precomposed" href="https://im4change.in/images/apple4.png">

<style>

.gsc-results-wrapper-overlay{

top: 38% !important;

height: 50% !important;

}

.gsc-search-button-v2{

border-color: #035588 !important;

background-color: #035588 !important;

}

.gsib_a{

height: 30px !important;

padding: 2px 8px 1px 6px !important;

}

.gsc-search-button-v2{

height: 41px !important;

}

input.gsc-input{

background: none !important;

}

@media only screen and (max-width: 600px) {

.gsc-results-wrapper-overlay{

top: 11% !important;

width: 87% !important;

left: 9% !important;

height: 43% !important;

}

.gsc-search-button-v2{

padding: 10px 10px !important;

}

.gsc-input-box{

height: 28px !important;

}

/* .gsib_a {

padding: 0px 9px 4px 9px !important;

}*/

}

@media only screen and (min-width: 1200px) and (max-width: 1920px) {

table.gsc-search-box{

width: 15% !important;

float: right !important;

margin-top: -118px !important;

}

.gsc-search-button-v2 {

padding: 6px !important;

}

}

</style>

<script>

$(function () {

$("#accordion").accordion({

event: "click hoverintent"

});

});

/*

* hoverIntent | Copyright 2011 Brian Cherne

* http://cherne.net/brian/resources/jquery.hoverIntent.html

* modified by the jQuery UI team

*/

$.event.special.hoverintent = {

setup: function () {

$(this).bind("mouseover", jQuery.event.special.hoverintent.handler);

},

teardown: function () {

$(this).unbind("mouseover", jQuery.event.special.hoverintent.handler);

},

handler: function (event) {

var currentX, currentY, timeout,

args = arguments,

target = $(event.target),

previousX = event.pageX,

previousY = event.pageY;

function track(event) {

currentX = event.pageX;

currentY = event.pageY;

}

;

function clear() {

target

.unbind("mousemove", track)

.unbind("mouseout", clear);

clearTimeout(timeout);

}

function handler() {

var prop,

orig = event;

if ((Math.abs(previousX - currentX) +

Math.abs(previousY - currentY)) < 7) {

clear();

event = $.Event("hoverintent");

for (prop in orig) {

if (!(prop in event)) {

event[prop] = orig[prop];

}

}

// Prevent accessing the original event since the new event

// is fired asynchronously and the old event is no longer

// usable (#6028)

delete event.originalEvent;

target.trigger(event);

} else {

previousX = currentX;

previousY = currentY;

timeout = setTimeout(handler, 100);

}

}

timeout = setTimeout(handler, 100);

target.bind({

mousemove: track,

mouseout: clear

});

}

};

</script>

<script type="text/javascript">

var _gaq = _gaq || [];

_gaq.push(['_setAccount', 'UA-472075-3']);

_gaq.push(['_trackPageview']);

(function () {

var ga = document.createElement('script');

ga.type = 'text/javascript';

ga.async = true;

ga.src = ('https:' == document.location.protocol ? 'https://ssl' : 'http://www') + '.google-analytics.com/ga.js';

var s = document.getElementsByTagName('script')[0];

s.parentNode.insertBefore(ga, s);

})();

</script>

<link rel="stylesheet" href="/css/custom.css?v=1.16"/> <script src="/js/jquery.ui.totop.js?1575549704"></script> <script src="/js/setting.js?1575549704"></script> <link rel="manifest" href="/manifest.json">

<meta name="theme-color" content="#616163" />

<meta name="apple-mobile-web-app-capable" content="yes">

<meta name="apple-mobile-web-app-status-bar-style" content="black">

<meta name="apple-mobile-web-app-title" content="im4change">

<link rel="apple-touch-icon" href="/icons/logo-192x192.png">

</head>

<body id="top" class="home inner blog">

<div class="background-cover"></div>

<div class="wrapper animated">

<header id="theme-header" class="header_inner" style="position: relative;">

<div class="logo inner_logo" style="left:20px !important">

<a title="Home" href="https://im4change.in/hindi/">

<img src="https://im4change.in/images/logo2.jpg?1582080632" class="logo_image" alt="im4change"/> </a>

</div>

<div class="langhindi" style="color: #000;display:none;"

href="https://im4change.in/hindi/">

<a class="more-link" href="https://im4change.in/hindi/">Home</a>

<a href="https://im4change.in/" class="langbutton ">English</a>

</div>

<nav class="fade-in animated2" id="main-nav">

<div class="container">

<div class="main-menu"><ul class="menu" id="menu-main">

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children" style="left: -40px;"><a target="_blank" href="https://im4change.in/hindi/">Home</a>

</li>

<li class="menu-item mega-menu menu-item-type-taxonomy mega-menu menu-item-object-category mega-menu menu-item-has-children parent-list" style=" margin-left: -40px;"><a href="#">KNOWLEDGE GATEWAY <span class="sub-indicator"></span> <span class="sub-indicator"></span></a>

<div class="mega-menu-block background_menu" style="padding-top:25px;">

<div class="container">

<div class="mega-menu-content">

<div class="mega-menu-item">

<h3><b>खेतिहर संकट</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/आँकड़ों-में-गांव-72.html"

class="left postionrel">आँकड़ों में गांव </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/पलायन-माइग्रेशन-34.html"

class="left postionrel">पलायन (माइग्रेशन) </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/बेरोजगारी-30.html"

class="left postionrel">बेरोजगारी </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/घटती-आमदनी-18.html"

class="left postionrel">घटती आमदनी </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/खेतिहर-संकट-70.html"

class="left postionrel">खेतिहर संकट </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/शोध-और-विकास-71.html"

class="left postionrel">शोध और विकास </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>सशक्तीकरण</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/अन्य-नीतिगत-पहल-73.html"

class="left postionrel">यूनियन बजट व अन्य नीतिगत कदम </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/शिक्षा-का-अधिकार-60.html"

class="left postionrel">शिक्षा का अधिकार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/विस्थापन-2851.html"

class="left postionrel">विस्थापन </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/नरेगा-39.html"

class="left postionrel">नरेगा और सोशल ऑडिट </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/जेंडर-2852.html"

class="left postionrel">जेंडर </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/सूचना-का-अधिकार-58.html"

class="left postionrel">सूचना का अधिकार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/वनाधिकार-61.html"

class="left postionrel">वनाधिकार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/सोशल-ऑडिट-48.html"

class="left postionrel">सोशल ऑडिट </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/भोजन-का-अधिकार-59.html"

class="left postionrel">भोजन का अधिकार </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>भूख</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/मानव-विकास-सूचकांक-45.html"

class="left postionrel">मानव विकास सूचकांक </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/poverty-and-inequality.html"

class="left postionrel">गरीबी और असमानता </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/शिक्षा-50.html"

class="left postionrel">शिक्षा </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/सवाल-सेहत-का-51.html"

class="left postionrel">सवाल सेहत का </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/what-is-sdg-know-it-all.html"

class="left postionrel">सतत् विकास लक्ष्य </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/कुपोषण-41.html"

class="left postionrel">कुपोषण </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/भुखमरी-एक-आकलन-40.html"

class="left postionrel">भुखमरी-एक आकलन </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/मिड-डे-मील-एमडीएमएस-योजना-53.html"

class="left postionrel">मिड डे मील (एमडीएमएस) योजना </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/hunger/सार्वजनिक-वितरण-प्रणाली-42.html"

class="left postionrel">सार्वजनिक वितरण प्रणाली </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>कर्ज - आत्महत्या</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/कर्ज-आत्महत्या/किसान-और-आत्महत्या-14.html"

class="left postionrel">किसान और आत्महत्या </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/कर्ज-आत्महत्या/लघु-ऋण-62.html"

class="left postionrel">लघु ऋण </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/कर्ज-आत्महत्या/नीतिगत-पहल-64.html"

class="left postionrel">नीतिगत पहल </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/कर्ज-आत्महत्या/कर्ज-का-फंदा-15.html"

class="left postionrel">कर्ज का फंदा </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>पर्यावरण</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/environment/खबरदार-52.html"

class="left postionrel">खबरदार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/environment/पानी-और-साफ-सफाई-55.html"

class="left postionrel">पानी और साफ-सफाई </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/environment/खेती-पर-असर-54.html"

class="left postionrel">खेती पर असर </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>कानून और इन्साफ</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/सामाजिक-न्याय.html"

class="left postionrel">सामाजिक न्याय </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/न्यायकितना-दूर-कितना-पास-47.html"

class="left postionrel">न्याय:कितना दूर-कितना पास </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/मानवाधिकार-56.html"

class="left postionrel">मानवाधिकार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/भ्रष्टाचार-35.html"

class="left postionrel">भ्रष्टाचार </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/आपदा-और-राहत-49.html"

class="left postionrel">आपदा और राहत </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/law-and-justice/असुरक्षित-परिवेश-46.html"

class="left postionrel">असुरक्षित परिवेश </a>

</p>

</div>

</div>

</div></div>

</li>

<li class="menu-item menu-item-type-post_type menu-item-object-page "><a target="_blank" href="https://im4change.in/hindi/nceus_reports.php">NCEUS reports</a></li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children parent-list "><a target="_blank" href="https://im4change.in/hindi/कुछ-अपने-बारे-में-9.html">कुछ अपने बारे में <span class="sub-indicator"></span> <span class="sub-indicator"></span></a>

<ul class="sub-menu aboutmenu">

<li class="menu-item menu-item-type-post_type menu-item-object-page"><a target="_blank" href="https://im4change.in/hindi/मकसद-8.html">मकसद</a></li>

<li class="menu-item menu-item-type-post_type menu-item-object-page"><a target="_blank" href="https://im4change.in/hindi/contactus.php">संपर्क करें</a></li>

<li class="menu-item menu-item-type-post_type menu-item-object-page"><a target="_blank" href="https://im4change.in/hindi/कुछ-अपने-बारे-में-9.html">कुछ अपने बारे में</a></li>

</ul>

</li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children "><a target="_blank" href="https://im4change.in/hindi/fellowships.php" title="फैलोशिप">फैलोशिप</a>

</li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children "><a target="_blank" href="https://im4change.in/hindi/media-workshops.php">मीडिया कार्यशाला</a>

</li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children "><a target="_blank" href="https://im4change.in/hindi/research.php">अनुसंधान</a>

</li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children "><a target="_blank" href="https://im4change.in/hindi/links-64">पार्टनर्स</a>

</li>

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children" id="menu-item-539">

<a href="https://im4change.in/" class="langbutton langlinkfont11">English</a> </li>

</ul><select id="main-menu-mob"><option value="#">Go to...</option><option value="https://im4change.in/hindi/"> Home</option><option value="https://im4change.in/hindi/links-64#"> KNOWLEDGE GATEWAY </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%86%E0%A4%82%E0%A4%95%E0%A4%A1%E0%A4%BC%E0%A5%8B%E0%A4%82-%E0%A4%AE%E0%A5%87%E0%A4%82-%E0%A4%97%E0%A4%BE%E0%A4%82%E0%A4%B5-72.html"> आंकड़ों में गांव </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F-70.html"> खेतिहर संकट </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%AC%E0%A5%87%E0%A4%B0%E0%A5%8B%E0%A4%9C%E0%A4%97%E0%A4%BE%E0%A4%B0%E0%A5%80-30.html"> बेरोजगारी </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%98%E0%A4%9F%E0%A4%A4%E0%A5%80-%E0%A4%86%E0%A4%AE%E0%A4%A6%E0%A4%A8%E0%A5%80-18.html"> घटती आमदनी </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%AA%E0%A4%B2%E0%A4%BE%E0%A4%AF%E0%A4%A8-%E0%A4%AE%E0%A4%BE%E0%A4%87%E0%A4%97%E0%A5%8D%E0%A4%B0%E0%A5%87%E0%A4%B6%E0%A4%A8-34.html"> पलायन (माइग्रेशन) </option><option value="https://im4change.in/hindi/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A4%BF%E0%A4%B9%E0%A4%B0-%E0%A4%B8%E0%A4%82%E0%A4%95%E0%A4%9F/%E0%A4%B6%E0%A5%8B%E0%A4%A7-%E0%A4%94%E0%A4%B0-%E0%A4%B5%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B8-71.html"> शोध और विकास </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%9C%E0%A5%87%E0%A4%82%E0%A4%A1%E0%A4%B0-2852.html"> जेंडर </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%B5%E0%A4%BF%E0%A4%B8%E0%A5%8D%E0%A4%A5%E0%A4%BE%E0%A4%AA%E0%A4%A8-2851.html"> विस्थापन </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%AD%E0%A5%8B%E0%A4%9C%E0%A4%A8-%E0%A4%95%E0%A4%BE-%E0%A4%85%E0%A4%A7%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B0-59.html"> भोजन का अधिकार </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%A8%E0%A4%B0%E0%A5%87%E0%A4%97%E0%A4%BE-39.html"> नरेगा </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%B8%E0%A5%8B%E0%A4%B6%E0%A4%B2-%E0%A4%91%E0%A4%A1%E0%A4%BF%E0%A4%9F-48.html"> सोशल ऑडिट </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%B8%E0%A5%82%E0%A4%9A%E0%A4%A8%E0%A4%BE-%E0%A4%95%E0%A4%BE-%E0%A4%85%E0%A4%A7%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B0-58.html"> सूचना का अधिकार </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%B6%E0%A4%BF%E0%A4%95%E0%A5%8D%E0%A4%B7%E0%A4%BE-%E0%A4%95%E0%A4%BE-%E0%A4%85%E0%A4%A7%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B0-60.html"> शिक्षा का अधिकार </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%B5%E0%A4%A8%E0%A4%BE%E0%A4%A7%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B0-61.html"> वनाधिकार </option><option value="https://im4change.in/hindi/%E0%A4%B8%E0%A4%B6%E0%A4%95%E0%A5%8D%E0%A4%A4%E0%A5%80%E0%A4%95%E0%A4%B0%E0%A4%A3/%E0%A4%85%E0%A4%A8%E0%A5%8D%E0%A4%AF-%E0%A4%A8%E0%A5%80%E0%A4%A4%E0%A4%BF%E0%A4%97%E0%A4%A4-%E0%A4%AA%E0%A4%B9%E0%A4%B2-73.html"> अन्य नीतिगत पहल </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%AD%E0%A5%81%E0%A4%96%E0%A4%AE%E0%A4%B0%E0%A5%80-%E0%A4%8F%E0%A4%95-%E0%A4%86%E0%A4%95%E0%A4%B2%E0%A4%A8-40.html"> भुखमरी-एक आकलन </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%95%E0%A5%81%E0%A4%AA%E0%A5%8B%E0%A4%B7%E0%A4%A3-41.html"> कुपोषण </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%AE%E0%A4%BE%E0%A4%A8%E0%A4%B5-%E0%A4%B5%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B8-%E0%A4%B8%E0%A5%82%E0%A4%9A%E0%A4%95%E0%A4%BE%E0%A4%82%E0%A4%95-45.html"> मानव विकास सूचकांक </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%B6%E0%A4%BF%E0%A4%95%E0%A5%8D%E0%A4%B7%E0%A4%BE-50.html"> शिक्षा </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%B8%E0%A4%B5%E0%A4%BE%E0%A4%B2-%E0%A4%B8%E0%A5%87%E0%A4%B9%E0%A4%A4-%E0%A4%95%E0%A4%BE-51.html"> सवाल सेहत का </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%AE%E0%A4%BF%E0%A4%A1-%E0%A4%A1%E0%A5%87-%E0%A4%AE%E0%A5%80%E0%A4%B2-%E0%A4%8F%E0%A4%AE%E0%A4%A1%E0%A5%80%E0%A4%8F%E0%A4%AE%E0%A4%8F%E0%A4%B8-%E0%A4%AF%E0%A5%8B%E0%A4%9C%E0%A4%A8%E0%A4%BE-53.html"> मिड डे मील (एमडीएमएस) योजना </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%B8%E0%A4%BE%E0%A4%B0%E0%A5%8D%E0%A4%B5%E0%A4%9C%E0%A4%A8%E0%A4%BF%E0%A4%95-%E0%A4%B5%E0%A4%BF%E0%A4%A4%E0%A4%B0%E0%A4%A3-%E0%A4%AA%E0%A5%8D%E0%A4%B0%E0%A4%A3%E0%A4%BE%E0%A4%B2%E0%A5%80-42.html"> सार्वजनिक वितरण प्रणाली </option><option value="https://im4change.in/hindi/%E0%A4%AD%E0%A5%82%E0%A4%96/%E0%A4%8F%E0%A4%AE-%E0%A4%A1%E0%A5%80-%E0%A4%9C%E0%A5%80-113.html"> एम डी जी </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%B0%E0%A5%8D%E0%A4%9C-%E0%A4%86%E0%A4%A4%E0%A5%8D%E0%A4%AE%E0%A4%B9%E0%A4%A4%E0%A5%8D%E0%A4%AF%E0%A4%BE/%E0%A4%95%E0%A4%BF%E0%A4%B8%E0%A4%BE%E0%A4%A8-%E0%A4%94%E0%A4%B0-%E0%A4%86%E0%A4%A4%E0%A5%8D%E0%A4%AE%E0%A4%B9%E0%A4%A4%E0%A5%8D%E0%A4%AF%E0%A4%BE-14.html"> किसान और आत्महत्या </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%B0%E0%A5%8D%E0%A4%9C-%E0%A4%86%E0%A4%A4%E0%A5%8D%E0%A4%AE%E0%A4%B9%E0%A4%A4%E0%A5%8D%E0%A4%AF%E0%A4%BE/%E0%A4%95%E0%A4%B0%E0%A5%8D%E0%A4%9C-%E0%A4%95%E0%A4%BE-%E0%A4%AB%E0%A4%82%E0%A4%A6%E0%A4%BE-15.html"> कर्ज का फंदा </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%B0%E0%A5%8D%E0%A4%9C-%E0%A4%86%E0%A4%A4%E0%A5%8D%E0%A4%AE%E0%A4%B9%E0%A4%A4%E0%A5%8D%E0%A4%AF%E0%A4%BE/%E0%A4%B2%E0%A4%98%E0%A5%81-%E0%A4%8B%E0%A4%A3-62.html"> लघु ऋण </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%B0%E0%A5%8D%E0%A4%9C-%E0%A4%86%E0%A4%A4%E0%A5%8D%E0%A4%AE%E0%A4%B9%E0%A4%A4%E0%A5%8D%E0%A4%AF%E0%A4%BE/%E0%A4%A8%E0%A5%80%E0%A4%A4%E0%A4%BF%E0%A4%97%E0%A4%A4-%E0%A4%AA%E0%A4%B9%E0%A4%B2-64.html"> नीतिगत पहल </option><option value="https://im4change.in/hindi/%E0%A4%AA%E0%A4%B0%E0%A5%8D%E0%A4%AF%E0%A4%BE%E0%A4%B5%E0%A4%B0%E0%A4%A3/%E0%A4%AA%E0%A4%BE%E0%A4%A8%E0%A5%80-%E0%A4%94%E0%A4%B0-%E0%A4%B8%E0%A4%BE%E0%A4%AB-%E0%A4%B8%E0%A4%AB%E0%A4%BE%E0%A4%88-55.html"> पानी और साफ-सफाई </option><option value="https://im4change.in/hindi/%E0%A4%AA%E0%A4%B0%E0%A5%8D%E0%A4%AF%E0%A4%BE%E0%A4%B5%E0%A4%B0%E0%A4%A3/%E0%A4%96%E0%A5%87%E0%A4%A4%E0%A5%80-%E0%A4%AA%E0%A4%B0-%E0%A4%85%E0%A4%B8%E0%A4%B0-54.html"> खेती पर असर </option><option value="https://im4change.in/hindi/%E0%A4%AA%E0%A4%B0%E0%A5%8D%E0%A4%AF%E0%A4%BE%E0%A4%B5%E0%A4%B0%E0%A4%A3/%E0%A4%96%E0%A4%AC%E0%A4%B0%E0%A4%A6%E0%A4%BE%E0%A4%B0-52.html"> खबरदार </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%BE%E0%A4%A8%E0%A5%82%E0%A4%A8%E2%80%8C-%E0%A4%94%E0%A4%B0-%E0%A4%87%E0%A4%A8%E0%A5%8D%E0%A4%B8%E0%A4%BE%E0%A4%AB/%E0%A4%A8%E0%A5%8D%E0%A4%AF%E0%A4%BE%E0%A4%AF%E0%A4%95%E0%A4%BF%E0%A4%A4%E0%A4%A8%E0%A4%BE-%E0%A4%A6%E0%A5%82%E0%A4%B0-%E0%A4%95%E0%A4%BF%E0%A4%A4%E0%A4%A8%E0%A4%BE-%E0%A4%AA%E0%A4%BE%E0%A4%B8-47.html"> न्याय:कितना दूर-कितना पास </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%BE%E0%A4%A8%E0%A5%82%E0%A4%A8%E2%80%8C-%E0%A4%94%E0%A4%B0-%E0%A4%87%E0%A4%A8%E0%A5%8D%E0%A4%B8%E0%A4%BE%E0%A4%AB/%E0%A4%AE%E0%A4%BE%E0%A4%A8%E0%A4%B5%E0%A4%BE%E0%A4%A7%E0%A4%BF%E0%A4%95%E0%A4%BE%E0%A4%B0-56.html"> मानवाधिकार </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%BE%E0%A4%A8%E0%A5%82%E0%A4%A8%E2%80%8C-%E0%A4%94%E0%A4%B0-%E0%A4%87%E0%A4%A8%E0%A5%8D%E0%A4%B8%E0%A4%BE%E0%A4%AB/%E0%A4%AD%E0%A5%8D%E0%A4%B0%E0%A4%B7%E0%A5%8D%E0%A4%9F%E0%A4%BE%E0%A4%9A%E0%A4%BE%E0%A4%B0-35.html"> भ्रष्टाचार </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%BE%E0%A4%A8%E0%A5%82%E0%A4%A8%E2%80%8C-%E0%A4%94%E0%A4%B0-%E0%A4%87%E0%A4%A8%E0%A5%8D%E0%A4%B8%E0%A4%BE%E0%A4%AB/%E0%A4%85%E0%A4%B8%E0%A5%81%E0%A4%B0%E0%A4%95%E0%A5%8D%E0%A4%B7%E0%A4%BF%E0%A4%A4-%E0%A4%AA%E0%A4%B0%E0%A4%BF%E0%A4%B5%E0%A5%87%E0%A4%B6-46.html"> असुरक्षित परिवेश </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A4%BE%E0%A4%A8%E0%A5%82%E0%A4%A8%E2%80%8C-%E0%A4%94%E0%A4%B0-%E0%A4%87%E0%A4%A8%E0%A5%8D%E0%A4%B8%E0%A4%BE%E0%A4%AB/%E0%A4%86%E0%A4%AA%E0%A4%A6%E0%A4%BE-%E0%A4%94%E0%A4%B0-%E0%A4%B0%E0%A4%BE%E0%A4%B9%E0%A4%A4-49.html"> आपदा और राहत </option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A5%81%E0%A4%9B-%E0%A4%85%E0%A4%AA%E0%A4%A8%E0%A5%87-%E0%A4%AC%E0%A4%BE%E0%A4%B0%E0%A5%87-%E0%A4%AE%E0%A5%87%E0%A4%82-9.html"> कुछ अपने बारे में </option><option value="https://im4change.in/hindi/%E0%A4%AE%E0%A4%95%E0%A4%B8%E0%A4%A6-8.html"> – मकसद</option><option value="https://im4change.in/hindi/contactus.php"> – संपर्क करें</option><option value="https://im4change.in/hindi/%E0%A4%95%E0%A5%81%E0%A4%9B-%E0%A4%85%E0%A4%AA%E0%A4%A8%E0%A5%87-%E0%A4%AC%E0%A4%BE%E0%A4%B0%E0%A5%87-%E0%A4%AE%E0%A5%87%E0%A4%82-9.html"> – कुछ अपने बारे में</option><option value="https://im4change.in/hindi/fellowships.php"> फैलोशिप</option><option value="https://im4change.in/hindi/media-workshops.php"> मीडिया कार्यशाला</option><option value="https://im4change.in/hindi/research.php"> अनुसंधान</option><option value="https://im4change.in/hindi/links-64" selected="selected"> पार्टनर्स</option><option value="https://im4change.in/"> English</option></select>

</div> </div>

<!-- <div style="float: right;">

<script async src="https://cse.google.com/cse.js?cx=18b4f2e0f11bed3dd"></script>

<div class="gcse-search"></div>

</div> -->

<div class="search-block" style=" margin-left: 8px; margin-right: 7px;">

<form method="get" id="searchform" name="searchform"

action="https://im4change.in/hindi/search"

onsubmit="return searchvalidate();">

<button class="search-button" type="submit" value="Search"></button>

<input type="text" id="s" name="qryStr" value=""

onfocus="if (this.value == 'Search...') {this.value = '';}"

onblur="if (this.value == '') {this.value = 'Search...';}">

</form>

</div>

</nav>

</header>

<div class="container">

<div id="main-content" class=" main1 container fade-in animated3 sidebar-narrow-left">

<div class="content-wrap">

<div class="content" style="width: 900px;min-height: 500px;">

<section class="cat-box recent-box innerCatRecent">

<h1 class="cat-box-title">उपभोक्ता अधिकार दिवस: डिजिटल लेनदेन में पारदर्शिता की राह अभी लंबी है</h1>

<a href="JavaScript:void(0);" onclick="return shareArticle(62399);">

<img src="https://im4change.in/images/email.png?1582080630" border="0" width="24" align="right" alt="Share this article"/> </a>

<a href="https://im4change.in/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead//print"

rel="nofollow">

<img src="https://im4change.in/images/icon-print.png?1582080630" border="0" width="24" align="right" alt="Share this article"/>

</a>

</section>

<section class="recent-box innerCatRecent">

<small class="pb-1"><span class="dateIcn">

<img src="https://im4change.in/images/published.svg?1582080666" alt="published"/>

Published on</span><span class="text-date"> Mar 15, 2022</span>

<span

class="dateIcn">

<img src="https://im4change.in/images/modified.svg?1582080666" alt="modified"/> Modified on </span><span class="text-date"> Mar 18, 2022</span>

</small>

</section>

<div class="clear"></div>

<div style="padding-top: 10px;">

<div class="innerLineHeight">

<div class="middleContent innerInput news-clippings">

<table>

<tr>

<td>

<div>

<p>-जनपथ,</p>

<p><strong>15 मार्च को मनाया जाने वाला विश्व उपभोक्ता अधिकार दिवस उपभोक्ताओं के अधिकारों एवं उनकी आवश्यकताओं के विषय में वैश्विक स्तर पर जागरूकता उत्पन्न करने का एक अवसर है। इस वर्ष कंज़्यूमर इंटरनेशनल के 100 देशों में फैले हुए 200 कंज़्यूमर समूहों ने “फेयर डिजिटल फाइनेंस” को विश्व उपभोक्ता अधिकार दिवस की थीम के रूप में चुना है। कंज़्यूमर इंटरनेशनल यह महसूस करता है कि तेजी से बढ़ती डिजिटल बैंकिंग जहां उपभोक्ताओं और व्यवसायों के लिए नए अवसर उत्पन्न कर रही है वहीं इसके तीव्र प्रसार के कारण सर्वाधिक संवेदनशील समूहों के पीछे छूट जाने का खतरा भी बना हुआ है। आर्थिक रूप से कमजोर लोगों के लिए साइबर फ्रॉड तब घातक सिद्ध होते हैं जब उनकी जिंदगी भर की जमा पूंजी पल भर में गायब हो जाती है।</strong></p>

<p>फेयर डिजिटल फाइनेंस उपलब्ध कराना सरकारों और सेवा प्रदाताओं के लिए एक बहुत बड़ी चुनौती रहा है। वित्तीय सेवाओं का स्वरूप तेजी से डिजिटल हुआ है। 2007 से 2009 के मध्य आए वित्तीय संकट के बाद नए स्टार्ट अप्स और वित्तीय कंपनियों ने आम जनता एवं विभिन्न व्यवसायों को सीधे वित्तीय उत्पाद एवं सेवाएं देना प्रारंभ कर दिया। यह अब ग्राहक के किसी एक लक्ष्य अथवा आवश्यकता को पूर्ण करने पर ध्यान केंद्रित करने लगे और इनके द्वारा किसी एक उत्पाद या सेवा को बेहतर गुणवत्ता के साथ उपलब्ध कराने की चेष्टा की जाने लगी।</p>

<p>धीरे-धीरे फिनटेक की अवधारणा सामने आई। फिनटेक वह बिंदु है जहां पर वित्तीय सेवाओं और तकनीक का मिलन होता है। मोबाइल आधारित इंटरनेट सेवा और ई-कॉमर्स ने फिनटेक के प्रसार में बहुत बड़ा योगदान दिया है। फिनटेक सेवाओं का स्वरूप बहुत व्यापक है। इनमें बचत, निजी वित्तीय प्रबंधन सुविधा, निवेश और संपदा प्रबंधन, उधार एवं अनसिक्योर्ड क्रेडिट, मोर्टगेज, भुगतान, धन का प्रेषण, ई-कॉमर्स हेतु डिजिटल वॉलेट उपलब्ध कराना, बीमा, क्रिप्टो करेंसी एवं ब्लॉक चेन्स आदि विविध प्रकार की सेवाएं शामिल हैं।</p>

<p>मैकिंसी का आकलन है कि वैश्विक स्तर पर कम से कम 2000 फिनटेक स्टार्टअप्स परंपरागत एवं नई वित्तीय सेवाएं उपलब्ध करा रहे हैं जबकि लगभग 12000 फिनटेक फर्म्स अस्तित्व में हैं। कैपजैमिनी की 2021 की वर्ल्ड फिनटेक रिपोर्ट के अनुसार कोविड-19 के दौर में फिनटेक ने न केवल अनुकूलन क्षमता दिखाई बल्कि कोविड-19 के दौरान बैंकों के बंद रहने और नकद लेनदेन न करने के सुझावों ने फिनटेक को बढ़ावा दिया। वर्ल्ड रिटेल बैंकिंग रिपोर्ट 2021 के अनुसार 57 प्रतिशत उपभोक्ता अब पारंपरिक बैंकिंग की तुलना में डिजिटल बैंकिंग को वरीयता देते हैं। 55 प्रतिशत उपभोक्ता मोबाइल एप्स का उपयोग वित्तीय लेनदेन हेतु करने के हिमायती हैं। कोरोना के पहले यह प्रतिशत 47 था। एक्सेंचर का 2020 का सर्वेक्षण दर्शाता है कि अब 50 प्रतिशत उपभोक्ता हफ्ते में कम से कम एक बार मोबाइल एप या वेबसाइट के जरिए अपने बैंक से लेनदेन करते हैं जबकि दो वर्ष पहले ऐसे उपभोक्ताओं की संख्या 32 प्रतिशत थी।</p>

<p><img alt="" loading="lazy" sizes="(max-width: 1024px) 100vw, 1024px" src="https://junputh.com/wp-content/uploads/2022/03/file7ht3iaymxsi15l5gsa09-1036974-1633276921-1024x521.jpg" srcset="https://junputh.com/wp-content/uploads/2022/03/file7ht3iaymxsi15l5gsa09-1036974-1633276921-1024x521.jpg 1024w, https://junputh.com/wp-content/uploads/2022/03/file7ht3iaymxsi15l5gsa09-1036974-1633276921-300x153.jpg 300w, https://junputh.com/wp-content/uploads/2022/03/file7ht3iaymxsi15l5gsa09-1036974-1633276921-768x390.jpg 768w, https://junputh.com/wp-content/uploads/2022/03/file7ht3iaymxsi15l5gsa09-1036974-1633276921.jpg 1200w" style="height:521px; width:1024px" /></p>

<p>Source: Deccan Herald</p>

<p><br />

<strong>दरअसल कोविड-19 के कारण डिजिटल लेनदेन लगभग अनिवार्य बन गया। हमारे देश के ग्रामीण इलाकों में जहां डिजिटल साक्षरता बहुत कम है और डिजिटल संसाधनों का अभाव है वहां भी लोग डिजिटल लेनदेन के लिए बाध्य हो गए। इस कारण डिजिटल बैंकिंग और डिजिटल लेनदेन में तो बड़ी वृद्धि हुई किंतु साथ ही साइबर फ्रॉड, फिशिंग और डाटा चोरी एवं एक विशेष उद्देश्य से एकत्रित डाटा का अन्य उद्देश्य के लिए प्रयोग किए जाने की घटनाएं बढ़ीं।</strong><br />

<br />

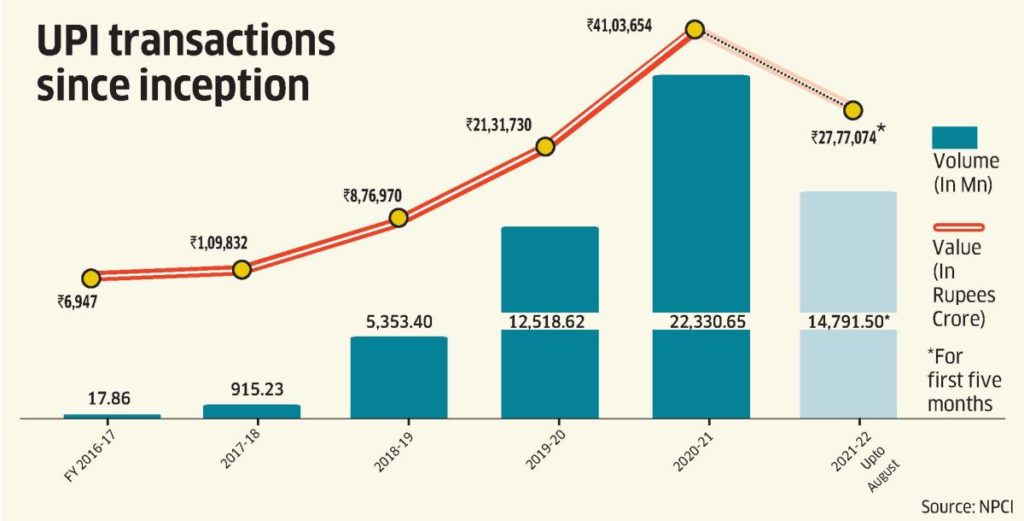

आरबीआई के नवीनतम आंकडों के अनुसार वित्तीय वर्ष 2020-21 में डिजिटल भुगतान में 30.19 प्रतिशत की बढ़ोतरी दर्ज की गयी। नवगठित डिजिटल भुगतान सूचकांक (आरबीआई-डीपीआई) मार्च 2020 के अंत में 207.84 था जो मार्च 2021 के आखिर में बढ़कर 270.59 हो गया। इलेक्ट्रॉनिक्स एवं आइटी राज्य मंत्री राजीव चंद्रशेखर ने नवम्बर 2021 में लोकसभा में एक प्रश्न के लिखित उत्तर में बताया कि वित्त वर्ष 2019 में डिजिटल लेनदेन की संख्या 3134 करोड़ थी जो वित्त वर्ष 2020 में बढ़कर 4572 करोड़ हो गई। वित्त वर्ष 2021 में इसमें और बढ़ोतरी हुई और यह 5554 करोड़ हो गई। जबकि वित्त वर्ष 22 में नवंबर के मध्य तक 4683 करोड़ डिजिटल लेनदेन हो चुके थे।</p>

<p>एफआइएस इंटरनेशनल यूएसए की ग्लोबल पेमेंट रिपोर्ट के अनुसार भारत में अब 68 प्रतिशत उपभोक्ता डिजिटल बैंकिंग सेवाओं का उपयोग कर रहे हैं। अप्रशिक्षित भारतीय उपभोक्ताओं ने कोविड-19 के कारण डिजिटल बैंकिंग की दुनिया में झिझकते- सहमते प्रवेश तो ले लिया किंतु उनका पहला अनुभव अनेक बार अच्छा नहीं रहा। उन्हें ऑनलाइन धोखाधड़ी का सामना करना पड़ा। आरबीआइ की वार्षिक रिपोर्ट के अनुसार एक लाख रुपए या उससे अधिक की बैंक धोखाधड़ी के मामलों में उछाल आया है। वित्तीय वर्ष 2019 में धोखाधड़ी की रकम 71500 करोड़ रुपए थी जो वित्तीय वर्ष 2020 में बढ़कर 1.85 लाख करोड़ हो गई। धोखाधड़ी के मामलों में भी इस अवधि में 28 प्रतिशत की वृद्धि हुई। हिंदुस्तान टाइम्स की एक रिपोर्ट के अनुसार अप्रैल 2009 से सितंबर 2019 के बीच ऑनलाइन बैंकिंग फ्रॉड के 1 लाख 17 हजार मामले सामने आए जिसमें 615.39 करोड़ की रकम की धोखाधड़ी हुई।</p>

<p>पूरा लेख पढ़ने के लिए <a href="https://junputh.com/open-space/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/" title="https://junputh.com/open-space/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/">यहां क्लिक करें.</a> </p>

</div>

</td>

</tr>

</table>

</div>

</div>

</div>

<div class="clear"></div>

<br><a href="https://junputh.com/open-space/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/" class="re" target="_blank">डॉ राजू पाण्डेय, https://junputh.com/open-space/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/</a><div class="clear"></div>

<div style="padding-top: 18px;">

<p class="post-tag">Tagged with:

<a class="tagcloud5"

href="https://im4change.in/hindi/search?qryStr=उपभोक्ता अधिकार दिवस"

title="उपभोक्ता अधिकार दिवस">

उपभोक्ता अधिकार दिवस </a>

<a class="tagcloud5"

href="https://im4change.in/hindi/search?qryStr=डिजिटल लेनदेन"

title="डिजिटल लेनदेन">

डिजिटल लेनदेन </a>

</p>

</div>

<div class="clear"></div>

<div class="comment-respond" id="respond">

<a name="commentbox"> </a>

<h3 class="comment-reply-title" id="reply-title">Write Comments</h3>

<form method="post" accept-charset="utf-8" role="form" action="/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/.html"><div style="display:none;"><input type="hidden" name="_method" value="POST"/></div> <form class="comment-form" id="commentform" method="post" action="#commentbox" onSubmit="return validate()"

name="cmtform">

<input type="hidden" name="cmttype" value="articlecmt"/>

<input type="hidden" name="article_id" value="62399"/>

<p class="comment-notes">Your email address will not be published. Required fields are marked <span

class="required">*</span></p>

<p class="comment-form-author">

<label for="commenterName">Name</label>

<span class="required">*</span>

<input type="text" aria-required="true" size="30"

value=""

name="commenterName" id="commenterName" required="true">

</p>

<p class="comment-form-email">

<label for="commenterEmail">Email</label> <span class="required">*</span>

<input aria-required="true" size="30" name="commenterEmail" id="commenterEmail" type="email"

value=""

required="true">

</p>

<p class="comment-form-contact">

<label for="commenterPh">Contact No.</label>

<input type="text" size="30"

value=""

name="commenterPh" id="commenterPh">

</p>

<p class="comment-form-comment">

<label for="comment">Comment</label>

<textarea aria-required="true" required="true" rows="8" cols="45" name="comment"

id="comment"></textarea>

</p>

<p class="comment-form-comment">

<label for="comment">Type the characters you see in the image below <span class="required">*</span><br><img

class="captchaImg"

src="https://im4change.in/securimage_show_art.php?tk=51493117" alt="captcha"/>

</label>

</p>

<input type="text" name="vrcode" required="true"/>

<p class="form-submit" style="width: 200px;">

<input type="submit" value="Post Comment" id="submit" name="submit">

</p></form>

</div>

<style>

.ui-widget-content {

height: auto !important;

}

</style>

<div id="share-modal"></div>

<style>

.middleContent a{

background-color: rgba(108,172,228,.2);

}

.middleContent a:hover{

background-color: #418fde;

border-color: #418fde;

color: #000;

}

</style>

<script>

function shareArticle(article_id) {

var options = {

modal: true,

height: 'auto',

width: 600 + 'px'

};

$('#share-modal').html("");

$('#share-modal').load('https://im4change.in/share_article?article_id=' + article_id).dialog(options).dialog('open');

}

function postShare() {

var param = 'article_id=' + $("#article_id").val();

param = param + '&y_name=' + $("#y_name").val();

param = param + '&y_email=' + $("#y_email").val();

param = param + '&f_name=' + $("#f_name").val();

param = param + '&f_email=' + $("#f_email").val();

param = param + '&y_msg=' + $("#y_msg").val();

$.ajax({

type: "POST",

url: 'https://im4change.in/post_share_article',

data: param,

success: function (response) {

$('#share-modal').html("Thank You, Your message posted to ");

}

});

return false;

}

</script> </div>

</div>

<!-- Right Side Section Start -->

<!-- MAP Section START -->

<aside class="sidebar indexMarg">

<div class="ad-cell">

<a href="https://im4change.in/hindi/statemap.php" title="">

<img src="https://im4change.in/images/map_new_version.png?1582080666" alt="India State Map" class="indiamap" width="232" height="252"/> </a>

<div class="rightmapbox">

<div id="sideOne" class="docltitle"><a href="https://im4change.in/hindi/state-report/india/36" target="_blank">DOCUMENTS/

REPORTS</a></div>

<div id="sideTwo" class="statetitle"><a href="https://im4change.in/hindi/states.php"target="_blank">STATE DATA/

HDRs.</a></div>

</div>

<div class="widget widgePadTop"></div>

</div>

</aside>

<!-- MAP Section END -->

<aside class="sidebar sidePadbottom">

<div class="rightsmlbox1" >

<a href="https://im4change.in/hindi/knowledge_gateway" target="_blank" style="color: #035588;

font-size: 17px;">

KNOWLEDGE GATEWAY

</a>

</div>

<div class="rightsmlbox1">

<div>

<p class="rightsmlbox1_title">

<a href="https://im4change.in/newsletter" target="_blank">

NEWSLETTER

</a>

</p>

</div>

</div>

<div class="rightsmlbox1" style="height: 325px;">

<div>

<p class="rightsmlbox1_title">

Interview with Prof. Ravi Srivastava

</p>

<p class="rightsmlbox1_title">

<a href="https://im4change.in/hindi/video/interview-with-prof-ravi-srivastava-on-current-economic-crisis">

<img width="250" height="200" src="/images/interview_video_home.jpg" alt="Interview with Prof. Ravi Srivastava"/>

</a>

<!--

<iframe width="250" height="200" src="https://www.youtube.com/embed/MmaTlntk-wc" frameborder="0" allow="accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture" allowfullscreen=""></iframe>-->

</p>

<a href="https://im4change.in/hindi/videogallery" class="more-link CatArchalAnch1" target="_blank">

More videos

</a>

</div>

</div>

<div class="rightsmlbox1">

<div>

<!--div id="sstory" class="rightboxicons"></div--->

<p class="rightsmlbox1_title"><a href="https://im4change.in/hindi/list-success-stories" target="_blank">विजयगाथा</a></p>

</div>

</div>

<div class="rightsmlbox1">

<div>

<p class="rightsmlbox1_title"><a

href="https://im4change.in/hindi/साक्षात्कार-55" target="_blank">साक्षात्कार</a>

</p>

</div>

</div>

<div class="rightsmlbox1">

<div>

<p class="rightsmlbox1_title"><a href="https://www.commoncause.in/page.php?id=10" >Donate</a></p>

</div>

</div>

<div class="rightsmlbox1">

<div>

<p class="rightsmlbox1_title"><a

target="_blank" href="https://im4change.in/hindi/blog/क्या-हरित-क्रांति-भारत-के-गरीबों-की-अनदेखी-पर-टिकी-है-12.html"

class="isf_link" title="क्या हरित क्रांति भारत के गरीबों की अनदेखी पर टिकी है">क्या हरित क्रांति भारत के गरीबों की अनदेखी पर टिकी है</a></p> </div>

</div>

<div class="rightsmlbox1" style="height: 104px !important;">

<a href="https://im4change.in/hindi/quarterly_reports.php" target="_blank">

Quarterly Reports on Effect of Economic Slowdown on Employment in India (2008 - 2015)

</a>

</div>

<!-- <div class="rightsmlbox1">

<a href="https://play.google.com/store/apps/details?id=com.im4.im4change" target="_blank">

</a></div> -->

<!-- <section class="cat-box recent-box secMarg">

<h2 class="cat-box-title">Most Visited</h2>

</section> -->

<!-- accordion Starts here -->

<!-- <div id="accordion" class="accordMarg">

</div> -->

<!-- accordion ends here -->

<!-- Widget Tag Cloud Starts here -->

<div id="tag_cloud-2" class="widget widget_tag_cloud">

<section class="cat-box recent-box secMarg">

<h2 class="cat-box-title">MOST VISITED TAGS</h2>

</section>

<div class="widget-top wiPdTp">

<div class="stripe-line"></div>

</div>

<div class="widget-container">

<div class="tagcloud">

<a href="https://im4change.in/hindi/search?qryStr=मानवाधिकार"

target="_blank" class="tag-link-4 font4">मानवाधिकार</a>

<a href="https://im4change.in/hindi/search?qryStr=भ्रष्टाचार"

target="_blank" class="tag-link-4 font4">भ्रष्टाचार</a>

<a href="https://im4change.in/hindi/search?qryStr=सेहत"

target="_blank" class="tag-link-4 font4">सेहत</a>

<a href="https://im4change.in/hindi/search?qryStr=स्वास्थ्य"

target="_blank" class="tag-link-4 font4">स्वास्थ्य</a>

<a href="https://im4change.in/hindi/search?qryStr=पर्यावरण"

target="_blank" class="tag-link-4 font4">पर्यावरण</a>

<a href="https://im4change.in/hindi/search?qryStr=शिक्षा"

target="_blank" class="tag-link-4 font4">शिक्षा</a>

<a href="https://im4change.in/hindi/search?qryStr=महिला"

target="_blank" class="tag-link-4 font4">महिला</a>

<a href="https://im4change.in/hindi/search?qryStr=गरीबी"

target="_blank" class="tag-link-4 font4">गरीबी</a>

<a href="https://im4change.in/hindi/search?qryStr=कृषि-उत्पादन"

target="_blank" class="tag-link-4 font4">कृषि-उत्पादन</a>

<a href="https://im4change.in/hindi/search?qryStr=महंगाई"

target="_blank" class="tag-link-4 font4">महंगाई</a>

<a href="https://im4change.in/hindi/search?qryStr=शिक्षा का अधिकार"

target="_blank" class="tag-link-4 font4">शिक्षा का अधिकार</a>

<a href="https://im4change.in/hindi/search?qryStr=किसान"

target="_blank" class="tag-link-4 font4">किसान</a>

<a href="https://im4change.in/hindi/search?qryStr=सशक्तीकरण"

target="_blank" class="tag-link-4 font4">सशक्तीकरण</a>

<a href="https://im4change.in/hindi/search?qryStr=प्रदूषण"

target="_blank" class="tag-link-4 font4">प्रदूषण</a>

<a href="https://im4change.in/hindi/search?qryStr=आदिवासी"

target="_blank" class="tag-link-4 font4">आदिवासी</a>

<a href="https://im4change.in/hindi/search?qryStr=रोजगार"

target="_blank" class="tag-link-4 font4">रोजगार</a>

<a href="https://im4change.in/hindi/search?qryStr=जेंडर"

target="_blank" class="tag-link-4 font4">जेंडर</a>

<a href="https://im4change.in/hindi/search?qryStr=भूमि-अधिग्रहण"

target="_blank" class="tag-link-4 font4">भूमि-अधिग्रहण</a>

<a href="https://im4change.in/hindi/search?qryStr=ग्रामीण-विकास"

target="_blank" class="tag-link-4 font4">ग्रामीण-विकास</a>

<a href="https://im4change.in/hindi/search?qryStr=कुपोषण"

target="_blank" class="tag-link-4 font4">कुपोषण</a>

</div>

</div>

</div>

<!-- Widget Tag Cloud Ends here -->

</aside>

<!-- Right Side Section End -->

</div>

<section class="cat-box cats-review-box footerSec">

<h2 class="cat-box-title vSec CatArcha">Video

Archives</h2>

<h2 class="cat-box-title CatArchaTitle">Archives</h2>

<div class="cat-box-content">

<div class="reviews-cat">

<div class="CatArchaDiv1">

<div class="CatArchaDiv2">

<ul>

<li>

<a href="https://im4change.in/hindi/news-alerts-57/How-justified-is-the-demand-for-MSP-minimum-support-price-.html" target="_blank">

क्या एम.एस.पी की मांग सिर्फ एक चुनावी नाटक है... </a>

</li>

<li>

<a href="https://im4change.in/hindi/news-alerts-57/What-kind-of-challenges-are-facing-fiscal-federalism.html" target="_blank">

क्या राजकोषीय संघवाद की गाड़ी हिचकोले खा रही है... </a>

</li>

<li>

<a href="https://im4change.in/hindi/news-alerts-57/What-impact-did-ASER-have-on-India's-education-system.html" target="_blank">

भारत की शिक्षा व्यवस्था पर 'असर' ने क्या असर... </a>

</li>

<li>

<a href="https://im4change.in/hindi/news-alerts-57/Unemployment-is-decreasing-in-the-country-Is-this-true-What-is-the-condition-of-employment-in-the-country-today.html" target="_blank">

पीएलएफएस रिपोर्ट: देश में घट रही है बेरोजगारी ! </a>

</li>

<li class="CatArchalLi1">

<a href="https://im4change.in/hindi/news-alerts-57"

class="more-link CatArchalAnch1" target="_blank">

More...

</a>

</li>

</ul>

</div>

<div class="CatArchaWidth">

<img class="CatArchaImg"

src="https://img.youtube.com/vi/I51LYnP8BOk/1.jpg"

alt=" Im4Change.org हिंदी वेबसाइट का परिचय. Short Video on im4change.org...">

<p class="CatArchaPPad">

<a href="https://im4change.in/hindi/video/Short-Video-on-im4change-Hindi-website-Inclusive-Media-for-Change" target="_blank">

Im4Change.org हिंदी वेबसाइट का परिचय. Short Video on im4change.org... </a>

</p>

</div>

<div class="CatArchaWidth">

<img class="CatArchaImg"

src="https://img.youtube.com/vi/kNqha-SwfIY/1.jpg"

alt=" "Session 1: Scope of IDEA and AgriStack" in Exploring...">

<p class="CatArchaPPad">

<a href="https://im4change.in/hindi/video/Session-1- Scope-of-IDEA-and-AgriStack-in-Exploring-Digitalisation-in-Agriculture-29-April-2022" target="_blank">

"Session 1: Scope of IDEA and AgriStack" in Exploring... </a>

</p>

</div>

<div class="CatArchaWidth">

<img class="CatArchaImg"

src="https://img.youtube.com/vi/6kIVjlgZItk/1.jpg"

alt=" "Session 2: Farmer Centric Digitalisation in Agriculture" in Exploring...">

<p class="CatArchaPPad">

<a href="https://im4change.in/hindi/video/Session-2-Farmer-Centric-Digitalisation-in-Agriculture-in-Exploring-Digitalisation-in-Agriculture-29-April-2022" target="_blank">

"Session 2: Farmer Centric Digitalisation in Agriculture" in Exploring... </a>

</p>

</div>

<div class="CatArchaWidth">

<img class="CatArchaImg"

src="https://img.youtube.com/vi/2BeHTu0y7xc/1.jpg"

alt=" "Session 3: Future of Digitalisation in Agriculture" in Exploring...">

<p class="CatArchaPPad">

<a href="https://im4change.in/hindi/video/Session-3-Future-of-Digitalisation-in-Agriculture-in-Exploring-Digitalisation-in-Agriculture-29-April-2022" target="_blank">

"Session 3: Future of Digitalisation in Agriculture" in Exploring... </a>

</p>

</div>

<div class="divWidth">

<ul class="divWidthMarg">

<li>

<a href="https://im4change.in/hindi/video/Public-Spending-on-Agriculture-in-India-Source-Foundation-for-Agrarian-Studies"

title="Public Spending on Agriculture in India (Source: Foundation for Agrarian Studies)" target="_blank">

Public Spending on Agriculture in India (Source: Foundation for...</a>

</li>

<li>

<a href="https://im4change.in/hindi/video/Agrarian-Change-Seminar-Protests-against-the-New-Farm-Laws-in-India-by-Prof-Vikas-Rawal-JNU-Source-Journal-Of-Agrarian-Change"

title="Agrarian Change Seminar: 'Protests against the New Farm Laws in India' by Prof. Vikas Rawal, JNU (Source: Journal Of Agrarian Change) " target="_blank">

Agrarian Change Seminar: 'Protests against the New Farm Laws...</a>

</li>

<li>

<a href="https://im4change.in/hindi/video/Webinar-Ramrao-The-Story-of-India-Farm-Crisis-Source-Azim-Premji-University"

title="Webinar: Ramrao - The Story of India's Farm Crisis (Source: Azim Premji University)" target="_blank">

Webinar: Ramrao - The Story of India's Farm Crisis...</a>

</li>

<li>

<a href="https://im4change.in/hindi/video/water-and-agricultural-transformation-in-India"

title="Water and Agricultural Transformation in India: A Symbiotic Relationship (Source: IGIDR)" target="_blank">

Water and Agricultural Transformation in India: A Symbiotic Relationship...</a>

</li>

<li class="CatArchalLi1">

<a href="https://im4change.in/hindi/videogallery"

class="more-link CatArchalAnch1" target="_blank">

More...

</a>

</li>

</ul>

</div>

</div>

</div>

</div>

</section> </div>

<div class="clear"></div>

<!-- Footer option Starts here -->

<div class="footer-bottom fade-in animated4">

<div class="container">

<div class="social-icons icon_flat">

<p class="SocialMargTop"> Website Developed by <a target="_blank" title="Web Development"

class="wot right"

href="http://www.ravinderkhurana.com/" rel="nofollow">

RAVINDErkHURANA.com</a></p>

</div>

<div class="alignleft">

<a

target="_blank" href="https://im4change.in/hindi/मकसद-8.html"

class="link"

title="मकसद">मकसद</a> | <a

target="_blank" href="https://im4change.in/hindi/कुछ-अपने-बारे-में-9.html"

class="link" title="कुछ अपने बारे में">कुछ अपने बारे में</a> | <a

target="_blank" href="https://im4change.in/hindi/media-workshops.php"

class="ucwords">मीडिया कार्यशाला</a> | <a

target="_blank" href="https://im4change.in/hindi/अस्वीकरण/disclaimer-149.html"

title="Disclaimer">अस्वीकरण</a> </div>

</div>

</div>

<!-- Footer option ends here -->

</div>

<div id="connect">

<a target="_blank"

href="http://www.facebook.com/sharer.php?u=https://im4change.in/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/.html"

title="Share on Facebook">

<img src="https://im4change.in/images/Facebook.png?1582080640" alt="share on Facebook" class="ImgBorder"/>

</a><br/>

<a target="_blank"

href="http://twitter.com/share?text=Im4change&url=https://im4change.in/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/.html"

title="Share on Twitter">

<img src="https://im4change.in/images/twitter.png?1582080632" alt="Twitter" class="ImgBorder"/> </a>

<br/>

<a href="/feeds" title="RSS Feed" target="_blank">

<img src="https://im4change.in/images/rss.png?1582080632" alt="RSS" class="ImgBorder"/>

</a>

<br/>

<a class="feedback-link" id="feedbackFormLink" href="#">

<img src="https://im4change.in/images/feedback.png?1582080630" alt="Feedback" class="ImgBorder"/>

</a> <br/>

<a href="javascript:function iprl5(){var d=document,z=d.createElement('scr'+'ipt'),b=d.body,l=d.location;try{if(!b)throw(0);d.title='(Saving...) '+d.title;z.setAttribute('src',l.protocol+'//www.instapaper.com/j/WKrH3R7ORD5p?u='+encodeURIComponent(l.href)+'&t='+(new Date().getTime()));b.appendChild(z);}catch(e){alert('Please wait until the page has loaded.');}}iprl5();void(0)"

class="bookmarklet" onclick="return explain_bookmarklet();">

<img src="https://im4change.in/images/read-it-later.png?1582080632" alt="Read Later" class="ImgBorder"/> </a>

</div>

<!-- Feedback form Starts here -->

<div id="feedbackForm" class="overlay_form" class="ImgBorder">

<h2>Contact Form</h2>

<div id="contactform1">

<div id="formleft">

<form id="submitform" action="/contactus.php" method="post">

<input type="hidden" name="submitform" value="submitform"/>

<input type="hidden" name="salt_key" value="a0e0f2c6a0644a70e57ad2c96829709a"/>

<input type="hidden" name="ref" value="feedback"/>

<fieldset>

<label>Name :</label>

<input type="text" name="name" class="tbox" required/>

</fieldset>

<fieldset>

<label>Email :</label>

<input type="text" name="email" class="tbox" required/>

</fieldset>

<fieldset>

<label>Message :</label>

<textarea rows="5" cols="20" name="message" required></textarea>

</fieldset>

<fieldset>

Please enter security code

<div class="clear"></div>

<input type="text" name="vrcode" class="tbox"/>

</fieldset>

<fieldset>

<input type="submit" class="button" value="Submit"/>

<a href="#" id="closefeedbakcformLink">Close</a>

</fieldset>

</form>

</div>

<div class="clearfix"></div>

</div>

</div>

<div id="donate_popup" class="modal" style="max-width: 800px;">

<table width="100%" border="1">

<tr>

<td colspan="2" align="center">

<b>Support im4change</b>

</td>

</tr>

<tr>

<td width="25%" valign="middle">

<img src="https://im4change.in/images/logo2.jpg?1582080632" alt="" width="100%"/> </td>

<td style="padding-left:10px;padding-top:10px;">

<form action="https://im4change.in/hindi/donate" method="get">

<table width="100%" cellpadding="2" cellspacing="2">

<tr>

<td width="33%" style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

10

</td>

<td width="33%" style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

100

</td>

<td width="33%" style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

1000

</td>

</tr>

<tr>

<td colspan="3">

</td>

</tr>

<tr>

<td style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

50

</td>

<td style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

500

</td>

<td style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

<input type="text" name="price" placeholder="?" style="font-family: 'Script Font', cursive, Arial;font-size: 20px;font-weight: 700;">

</td>

</tr>

<tr>

<td colspan="3">

</td>

</tr>

<tr>

<td colspan="3" align="right">

<input type="button" name="Pay" value="Pay"

style="width: 200px;background-color: rgb(205, 35, 36);color: #ffffff;"/>

</td>

</tr>

</table>

</form>

</td>

</tr>

</table>

</div><script type='text/javascript'>

/* <![CDATA[ */

var tievar = {'go_to': 'Go to...'};

/* ]]> */

</script>

<script src="/js/tie-scripts.js?1575549704"></script><script src="/js/bootstrap.js?1575549704"></script><script src="/js/jquery.modal.min.js?1578284310"></script><script>

$(document).ready(function() {

// tell the autocomplete function to get its data from our php script

$('#s').autocomplete({

source: "/hindi/autocomplete"

});

});

</script>

<script src="/vj-main-sw-register.js" async></script>

<script>function init(){var imgDefer=document.getElementsByTagName('img');for(var i=0;i<imgDefer.length;i++){if(imgDefer[i].getAttribute('data-src')){imgDefer[i].setAttribute('src',imgDefer[i].getAttribute('data-src'))}}}

window.onload=init;</script>

</body>

</html>'

}

$maxBufferLength = (int) 8192

$file = '/home/brlfuser/public_html/vendor/cakephp/cakephp/src/Error/Debugger.php'

$line = (int) 853

$message = 'Unable to emit headers. Headers sent in file=/home/brlfuser/public_html/vendor/cakephp/cakephp/src/Error/Debugger.php line=853'

Cake\Http\ResponseEmitter::emit() - CORE/src/Http/ResponseEmitter.php, line 48

Cake\Http\Server::emit() - CORE/src/Http/Server.php, line 141

[main] - ROOT/webroot/index.php, line 39

Warning (2): Cannot modify header information - headers already sent by (output started at /home/brlfuser/public_html/vendor/cakephp/cakephp/src/Error/Debugger.php:853) [CORE/src/Http/ResponseEmitter.php, line 148]

$response = object(Cake\Http\Response) {

'status' => (int) 200,

'contentType' => 'text/html',

'headers' => [

'Content-Type' => [

[maximum depth reached]

]

],

'file' => null,

'fileRange' => [],

'cookies' => object(Cake\Http\Cookie\CookieCollection) {},

'cacheDirectives' => [],

'body' => '<!DOCTYPE html>

<!--[if lt IE 7 ]>

<html class="ie ie6" lang='en'> <![endif]-->

<!--[if IE 7 ]>

<html class="ie ie7" lang='en'> <![endif]-->

<!--[if IE 8 ]>

<html class="ie ie8" lang='en'> <![endif]-->

<!--[if (gte IE 9)|!(IE)]><!-->

<html lang='en'>

<!--<![endif]-->

<head><meta http-equiv="Content-Type" content="text/html; charset=utf-8">

<title>

न्यूज क्लिपिंग्स् | उपभोक्ता अधिकार दिवस: डिजिटल लेनदेन में पारदर्शिता की राह अभी लंबी है </title>

<meta name="description" content="-जनपथ,

15 मार्च को मनाया जाने वाला विश्व उपभोक्ता अधिकार दिवस उपभोक्ताओं के अधिकारों एवं उनकी आवश्यकताओं के विषय में वैश्विक स्तर पर जागरूकता उत्पन्न करने का एक अवसर है। इस वर्ष कंज़्यूमर इंटरनेशनल के 100 देशों में फैले हुए 200..."/>

<meta name="keywords" content="उपभोक्ता अधिकार दिवस,डिजिटल लेनदेन"/>

<meta name="news_keywords" content="उपभोक्ता अधिकार दिवस,डिजिटल लेनदेन">

<link rel="alternate" type="application/rss+xml" title="ROR" href="/ror.xml"/>

<link rel="alternate" type="application/rss+xml" title="RSS 2.0" href="/feeds/"/>

<link rel="stylesheet" href="/css/bootstrap.min.css?1697864993"/> <link rel="stylesheet" href="/css/style.css?v=1.1.2"/> <link rel="stylesheet" href="/css/style-inner.css?1577045210"/> <link rel="stylesheet" id="Oswald-css"

href="https://fonts.googleapis.com/css?family=Oswald%3Aregular%2C700&ver=3.8.1" type="text/css"

media="all">

<link rel="stylesheet" href="/css/jquery.modal.min.css?1578285302"/> <script src="/js/jquery-1.10.2.js?1575549704"></script> <script src="/js/jquery-migrate.min.js?1575549704"></script> <link rel="shortcut icon" href="/favicon.ico" title="Favicon">

<link rel="stylesheet" href="/css/jquery-ui.css?1580720609"/> <script src="/js/jquery-ui.js?1575549704"></script> <link rel="preload" as="style" href="https://www.im4change.org/css/custom.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/jquery.modal.min.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/jquery-ui.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel="preload" as="style" href="https://www.im4change.org/css/li-scroller.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<!-- <link rel="preload" as="style" href="https://www.im4change.org/css/style.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous"> -->

<link rel="preload" as="style" href="https://www.im4change.org/css/style-inner.css" onload="this.rel='stylesheet'" media="all" crossorigin="anonymous">

<link rel='dns-prefetch' href="//im4change.org/css/custom.css" crossorigin >

<link rel="preload" as="script" href="https://www.im4change.org/js/bootstrap.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.li-scroller.1.0.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.modal.min.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery.ui.totop.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-1.10.2.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-migrate.min.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/jquery-ui.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/setting.js">

<link rel="preload" as="script" href="https://www.im4change.org/js/tie-scripts.js">

<!--[if IE]>

<script type="text/javascript">jQuery(document).ready(function () {

jQuery(".menu-item").has("ul").children("a").attr("aria-haspopup", "true");

});</script>

<![endif]-->

<!--[if lt IE 9]>

<script src="/js/html5.js"></script>

<script src="/js/selectivizr-min.js"></script>

<![endif]-->

<!--[if IE 8]>

<link rel="stylesheet" type="text/css" media="all" href="/css/ie8.css"/>

<![endif]-->

<meta property="og:title" content="न्यूज क्लिपिंग्स् | उपभोक्ता अधिकार दिवस: डिजिटल लेनदेन में पारदर्शिता की राह अभी लंबी है" />

<meta property="og:url" content="https://im4change.in/hindi/news-clippings/consumer-rights-day-road-to-fair-digital-finance-is-long-ahead/.html" />

<meta property="og:type" content="article" />

<meta property="og:description" content="-जनपथ,

15 मार्च को मनाया जाने वाला विश्व उपभोक्ता अधिकार दिवस उपभोक्ताओं के अधिकारों एवं उनकी आवश्यकताओं के विषय में वैश्विक स्तर पर जागरूकता उत्पन्न करने का एक अवसर है। इस वर्ष कंज़्यूमर इंटरनेशनल के 100 देशों में फैले हुए 200..." />

<meta property="og:image" content="" />

<meta property="fb:app_id" content="0" />

<meta name="viewport" content="width=device-width, initial-scale=1, maximum-scale=1, user-scalable=no">

<link rel="apple-touch-icon-precomposed" sizes="144x144" href="https://im4change.in/images/apple1.png">

<link rel="apple-touch-icon-precomposed" sizes="120x120" href="https://im4change.in/images/apple2.png">

<link rel="apple-touch-icon-precomposed" sizes="72x72" href="https://im4change.in/images/apple3.png">

<link rel="apple-touch-icon-precomposed" href="https://im4change.in/images/apple4.png">

<style>

.gsc-results-wrapper-overlay{

top: 38% !important;

height: 50% !important;

}

.gsc-search-button-v2{

border-color: #035588 !important;

background-color: #035588 !important;

}

.gsib_a{

height: 30px !important;

padding: 2px 8px 1px 6px !important;

}

.gsc-search-button-v2{

height: 41px !important;

}

input.gsc-input{

background: none !important;

}

@media only screen and (max-width: 600px) {

.gsc-results-wrapper-overlay{

top: 11% !important;

width: 87% !important;

left: 9% !important;

height: 43% !important;

}

.gsc-search-button-v2{

padding: 10px 10px !important;

}

.gsc-input-box{

height: 28px !important;

}

/* .gsib_a {

padding: 0px 9px 4px 9px !important;

}*/

}

@media only screen and (min-width: 1200px) and (max-width: 1920px) {

table.gsc-search-box{

width: 15% !important;

float: right !important;

margin-top: -118px !important;

}

.gsc-search-button-v2 {

padding: 6px !important;

}

}

</style>

<script>

$(function () {

$("#accordion").accordion({

event: "click hoverintent"

});

});

/*

* hoverIntent | Copyright 2011 Brian Cherne

* http://cherne.net/brian/resources/jquery.hoverIntent.html

* modified by the jQuery UI team

*/

$.event.special.hoverintent = {

setup: function () {

$(this).bind("mouseover", jQuery.event.special.hoverintent.handler);

},

teardown: function () {

$(this).unbind("mouseover", jQuery.event.special.hoverintent.handler);

},

handler: function (event) {

var currentX, currentY, timeout,

args = arguments,

target = $(event.target),

previousX = event.pageX,

previousY = event.pageY;

function track(event) {

currentX = event.pageX;

currentY = event.pageY;

}

;

function clear() {

target

.unbind("mousemove", track)

.unbind("mouseout", clear);

clearTimeout(timeout);

}

function handler() {

var prop,

orig = event;

if ((Math.abs(previousX - currentX) +

Math.abs(previousY - currentY)) < 7) {

clear();

event = $.Event("hoverintent");

for (prop in orig) {

if (!(prop in event)) {

event[prop] = orig[prop];

}

}

// Prevent accessing the original event since the new event

// is fired asynchronously and the old event is no longer

// usable (#6028)

delete event.originalEvent;

target.trigger(event);

} else {

previousX = currentX;

previousY = currentY;

timeout = setTimeout(handler, 100);

}

}

timeout = setTimeout(handler, 100);

target.bind({

mousemove: track,

mouseout: clear

});

}

};

</script>

<script type="text/javascript">

var _gaq = _gaq || [];

_gaq.push(['_setAccount', 'UA-472075-3']);

_gaq.push(['_trackPageview']);

(function () {

var ga = document.createElement('script');

ga.type = 'text/javascript';

ga.async = true;

ga.src = ('https:' == document.location.protocol ? 'https://ssl' : 'http://www') + '.google-analytics.com/ga.js';

var s = document.getElementsByTagName('script')[0];

s.parentNode.insertBefore(ga, s);

})();

</script>

<link rel="stylesheet" href="/css/custom.css?v=1.16"/> <script src="/js/jquery.ui.totop.js?1575549704"></script> <script src="/js/setting.js?1575549704"></script> <link rel="manifest" href="/manifest.json">

<meta name="theme-color" content="#616163" />

<meta name="apple-mobile-web-app-capable" content="yes">

<meta name="apple-mobile-web-app-status-bar-style" content="black">

<meta name="apple-mobile-web-app-title" content="im4change">

<link rel="apple-touch-icon" href="/icons/logo-192x192.png">

</head>

<body id="top" class="home inner blog">

<div class="background-cover"></div>

<div class="wrapper animated">

<header id="theme-header" class="header_inner" style="position: relative;">

<div class="logo inner_logo" style="left:20px !important">

<a title="Home" href="https://im4change.in/hindi/">

<img src="https://im4change.in/images/logo2.jpg?1582080632" class="logo_image" alt="im4change"/> </a>

</div>

<div class="langhindi" style="color: #000;display:none;"

href="https://im4change.in/hindi/">

<a class="more-link" href="https://im4change.in/hindi/">Home</a>

<a href="https://im4change.in/" class="langbutton ">English</a>

</div>

<nav class="fade-in animated2" id="main-nav">

<div class="container">

<div class="main-menu"><ul class="menu" id="menu-main">

<li class="menu-item menu-item-type-custom menu-item-object-custom menu-item-has-children" style="left: -40px;"><a target="_blank" href="https://im4change.in/hindi/">Home</a>

</li>

<li class="menu-item mega-menu menu-item-type-taxonomy mega-menu menu-item-object-category mega-menu menu-item-has-children parent-list" style=" margin-left: -40px;"><a href="#">KNOWLEDGE GATEWAY <span class="sub-indicator"></span> <span class="sub-indicator"></span></a>

<div class="mega-menu-block background_menu" style="padding-top:25px;">

<div class="container">

<div class="mega-menu-content">

<div class="mega-menu-item">

<h3><b>खेतिहर संकट</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/आँकड़ों-में-गांव-72.html"

class="left postionrel">आँकड़ों में गांव </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/पलायन-माइग्रेशन-34.html"

class="left postionrel">पलायन (माइग्रेशन) </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/बेरोजगारी-30.html"

class="left postionrel">बेरोजगारी </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/घटती-आमदनी-18.html"

class="left postionrel">घटती आमदनी </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/खेतिहर-संकट-70.html"

class="left postionrel">खेतिहर संकट </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/agricultural-crisis/शोध-और-विकास-71.html"

class="left postionrel">शोध और विकास </a>

</p>

</div>

<div class="mega-menu-item">

<h3><b>सशक्तीकरण</b></h3>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/अन्य-नीतिगत-पहल-73.html"

class="left postionrel">यूनियन बजट व अन्य नीतिगत कदम </a>

</p>

<p style="padding-left:10px;">

<a target="_blank" href="https://im4change.in/hindi/empowerment/शिक्षा-का-अधिकार-60.html"